確定拠出年金とは、勤め先の企業が掛け金を毎月積み立てて、加入者である従業員が資産運用を行うという制度。税制上有利であり、60歳以降から年金として受け取れることができる。

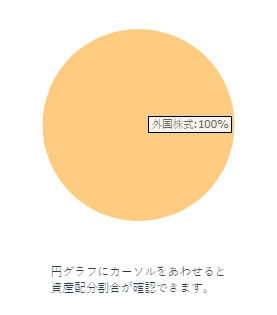

私はリターン重視で外国株100%で運用していました。

シンプルイズベストなんだよなーと思っていたら、この投資ファンドが運用終了するって通知が来た。

いやーおどろいたね。

具体的に何が起きたかというと、これまで外国株はDC外国株式インデックスファンドL(信託手数料0.275%)だったけど、これが運用終了して、新しい外国株式の投資ファンドに移行しますって話。一応、新しい外国株式の投資ファンドは実績はこれまでと同等レベルで手数料が0.1%代とお安くなっている。

安くなっているのは良いけどさー・・・移行するときに一旦投資した商品を売却して、新しく購入しなおす「スイッチング」をする必要がある。当然売却には手数料がかかる。

いやー確定拠出年金の悪いところが出ている。しかも、移行手続きをしていないと掛け金がどっか行ってしまうので、忘れないうちに速攻でスイッチングと購入商品変更の移行手続きをしました。

ままま、掛け金は会社が出していて私のお金じゃないので良しとしましょうか。

でも、これを機に改めて自分の確定拠出年金の運用状況を見直しました。

確定拠出年金とか、投資信託とかは愚直に積み立てていればOKみたいな風潮があるけど、年1~2回くらいは運用実績や他商品の確認はしておきたいですね。今回みたいな予期せぬ事態は意外と起こりがち。他にも2008年のリーマンショック、2011年の東日本大震災、そして2019年からのコロナ禍みたいになんだかんだ10年に1回以上は災厄が起きてるからね。

今のところ外国株100%で運用利回り10%超え、コロナ禍からの成長で直近1年は30%近いので良し良しといったところ。自分のお金じゃないし、リターン重視の外国株100%で一番手数料の低い商品を選ぶ形で良いでしょ。

リスクが気になる人は確定拠出年金の枠じゃなくて、普通に現金を貯金すればよいと思う。やっぱり確定拠出年金は税制上有利なところが良い点なので、リターン重視で行きたい。

見直した結果はやっぱり外国株100%なんだよなー。

それでは。

コメント